TL;DR

|

Las contraseñas están rotas. Son débiles, se reutilizan y se ven comprometidas fácilmente. Los métodos de autenticación habituales no pueden seguir el ritmo de las tácticas de fraude en evolución en una economía digital que mueve miles de millones en segundos.

Esto ha impulsado a las instituciones financieras a adoptar la biometría como una alternativa más rápida y segura. Desde los inicios de sesión en la banca móvil hasta la verificación de nuevos clientes, el reconocimiento facial ahora está integrado en el flujo de trabajo diario de muchos bancos, fintechs y plataformas de pago.

Según Juniper Research, se espera que el número de comprobaciones de verificación de identidad digital alcance los 86 000 millones en 2025, frente a los 75 000 millones en 2024. Solo en el sector bancario, casi el 83 % de las instituciones financieras mundiales están explorando o ya utilizando alguna forma de verificación biométrica.

En la superficie, la biometría parece una victoria. Reduce el fraude, acelera la incorporación y elimina la necesidad de contraseñas. Pero debajo de la comodidad se esconde un creciente campo minado regulatorio y ético.

Leyes como el RGPD de la UE y la BIPA de Illinois imponen condiciones estrictas sobre la recopilación, el almacenamiento y el uso de datos biométricos. Un solo paso en falso puede acarrear multas multimillonarias. Para mitigar estos riesgos de cumplimiento, los arquitectos de seguridad están creando una prueba de concepto en AWS para probar el cifrado de extremo a extremo y los controles de soberanía de datos en un entorno aislado antes de la producción. Mientras tanto, la preocupación por la privacidad de los datos, el sesgo algorítmico y la falta de transparencia continúan alimentando la reacción negativa del público.

La biometría en las finanzas puede ser el futuro, pero la forma en que se implemente determinará si es un avance o una pesadilla de cumplimiento.

Este blog explora el papel cambiante de la biometría en los servicios financieros, examinando cómo tecnologías como el reconocimiento facial, el escaneo de huellas dactilares y la autenticación de voz están transformando los protocolos de seguridad, mejorando las experiencias de los clientes y abordando el cumplimiento normativo.

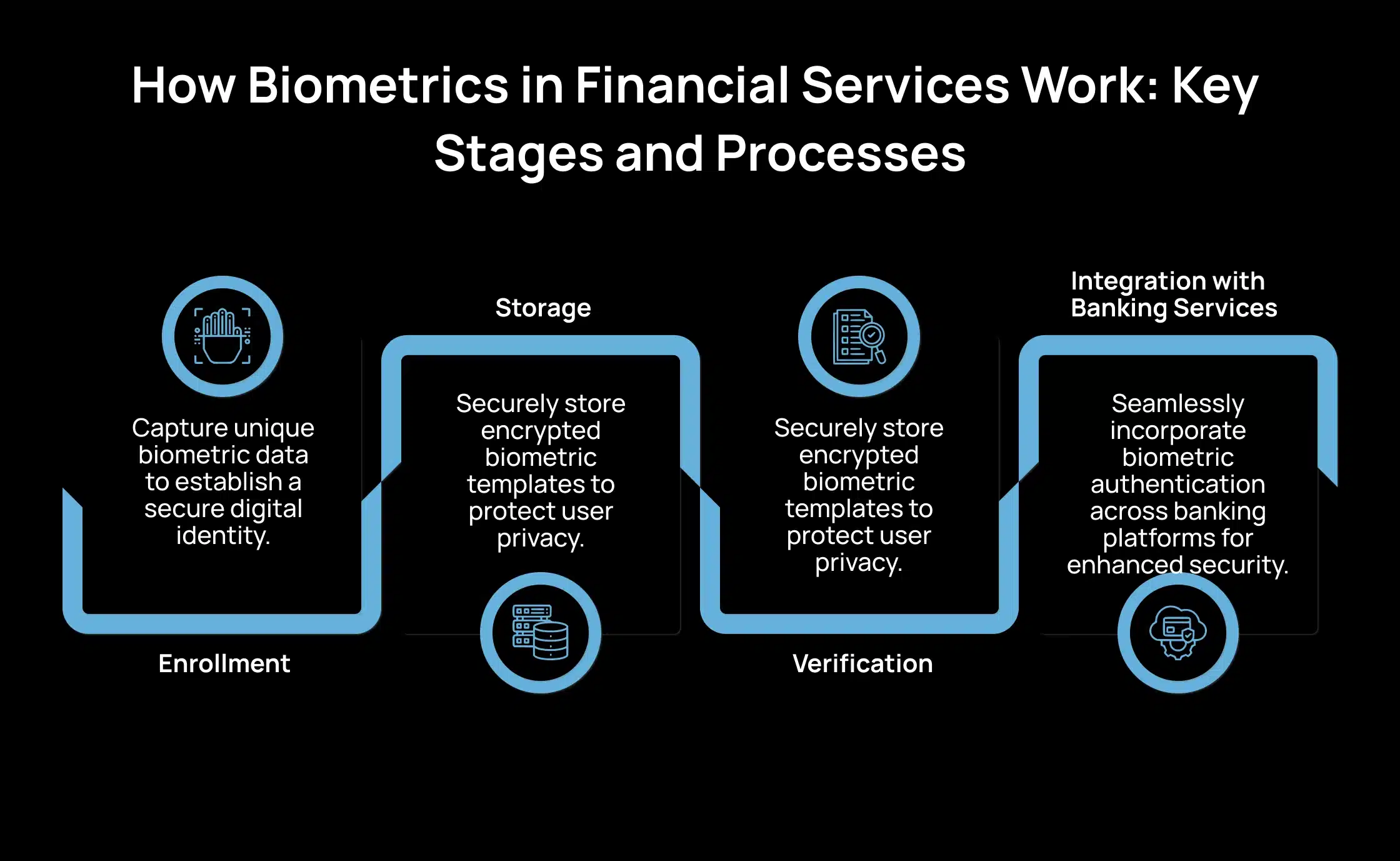

Cómo funciona la biometría en los servicios financieros: etapas y procesos clave

La biometría en los servicios financieros se refiere al uso de los rasgos físicos o de comportamiento únicos de un individuo para verificar su identidad. Estos rasgos ayudan a las instituciones a asegurar las transacciones, controlar el acceso y agilizar los procesos de autenticación sin depender de contraseñas o PIN. La biometría garantiza que solo los usuarios autorizados puedan acceder a sistemas financieros confidenciales o realizar operaciones específicas. La implementación implica varias etapas clave:

1. Inscripción

Durante la inscripción, sensores o dispositivos especializados capturan los datos biométricos de un cliente, como una huella dactilar, una imagen facial o una muestra de voz. A continuación, estos datos se convierten en una plantilla digital mediante algoritmos de extracción de características.

La plantilla resultante, no los datos biométricos sin procesar, se almacena de forma segura en la base de datos del banco o en el dispositivo del cliente, lo que garantiza la privacidad y la seguridad.

2. Almacenamiento

Las plantillas biométricas se almacenan de forma cifrada para evitar el acceso no autorizado. Los bancos pueden almacenar estos datos de forma centralizada o local en el dispositivo del cliente, dependiendo de la arquitectura de seguridad y los requisitos reglamentarios.

El almacenamiento local, como en un elemento seguro dentro de un teléfono inteligente, puede mejorar la privacidad al mantener los datos biométricos bajo el control del usuario.

3. Verificación

Cuando se requiere autenticación, como durante el inicio de sesión o la aprobación de una transacción, el sistema captura una nueva muestra biométrica del cliente. Esta muestra se procesa y se compara con la plantilla almacenada utilizando algoritmos de coincidencia. La identidad del cliente se verifica si la nueva muestra coincide con la plantilla almacenada dentro de un umbral aceptable.

4. Integración con los servicios bancarios

La autenticación biométrica está integrada en varios servicios bancarios:

- Aplicaciones de banca móvil: los clientes pueden iniciar sesión utilizando la huella dactilar o el reconocimiento facial, lo que elimina la necesidad de contraseñas.

- Cajeros automáticos: algunos cajeros automáticos están equipados con escáneres biométricos, lo que permite realizar transacciones sin tarjeta mediante el reconocimiento de huellas dactilares o venas de la palma de la mano.

- Atención al cliente: el reconocimiento de voz puede autenticar a los clientes durante las interacciones telefónicas, lo que agiliza la prestación del servicio.

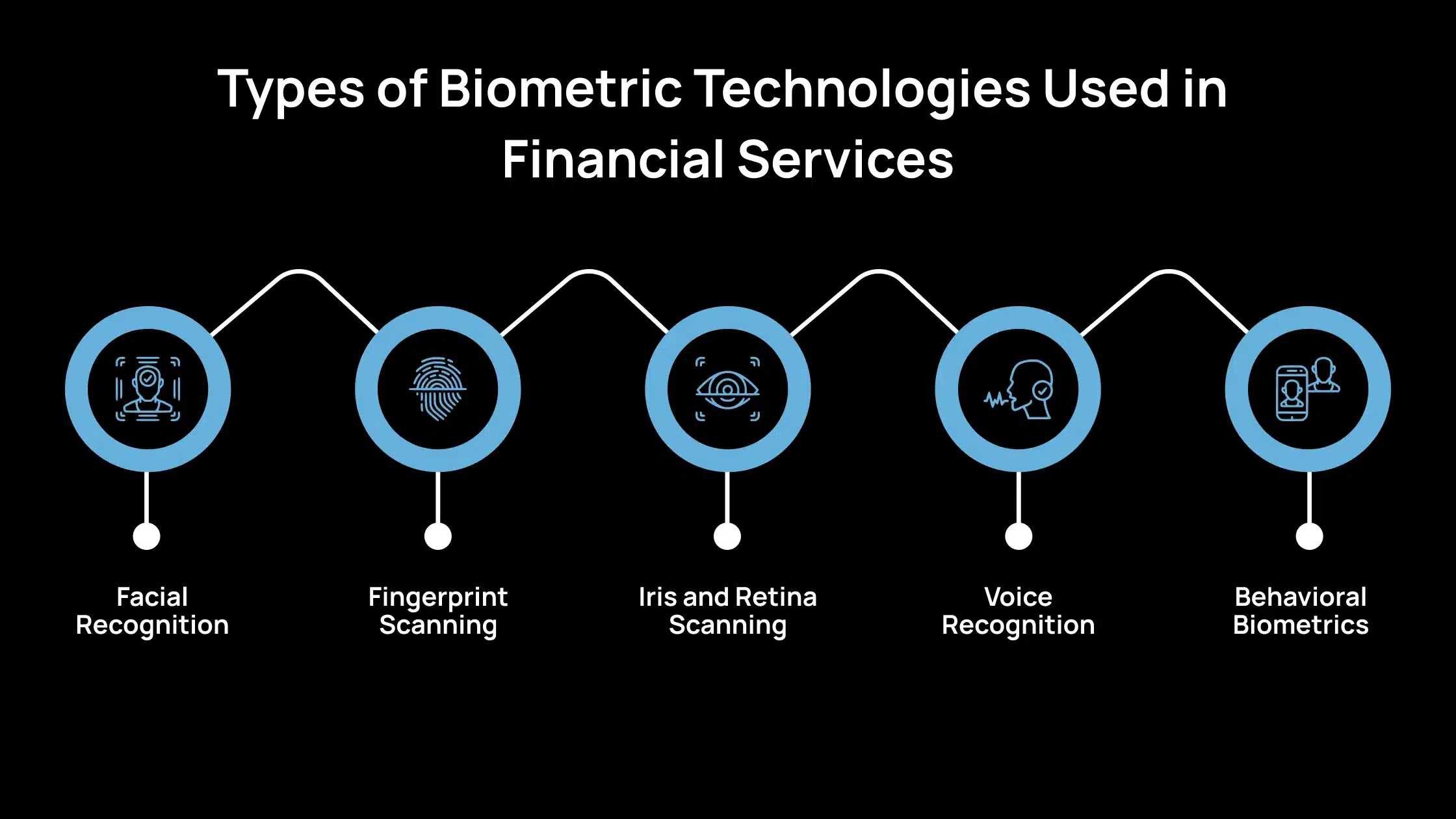

Tipos de tecnologías biométricas utilizadas en los servicios financieros

A continuación, se indican los principales tipos de tecnologías biométricas utilizadas en los servicios financieros:

1. Reconocimiento facial

El reconocimiento facial identifica y verifica a las personas analizando sus rasgos faciales. Utiliza el mapeo 2D o 3D para capturar la forma y los contornos de la cara de una persona. El mapeo 2D captura imágenes planas, mientras que el mapeo 3D recopila datos de profundidad para mejorar la precisión y la resistencia a los intentos de suplantación de identidad (por ejemplo, fotos o vídeos).

La detección de vida garantiza que la entrada proviene de una persona real, no de una imagen o grabación estática. Las técnicas incluyen la detección de parpadeo, el movimiento de la cabeza y la detección térmica. El reconocimiento facial se integra comúnmente en aplicaciones de banca móvil y quioscos digitales para el inicio de sesión y la verificación de identidad.

2. Escaneo de huellas dactilares

El reconocimiento de huellas dactilares compara las crestas y los patrones de la huella dactilar de un usuario con las plantillas almacenadas. La biometría de huellas dactilares en los servicios financieros se utiliza ampliamente para desbloquear aplicaciones bancarias y la autenticación de cajeros automáticos.

Este tipo de tecnología incluye velocidad, bajo coste y facilidad de uso. Sin embargo, requiere contacto físico, lo que puede ser menos higiénico y menos eficaz si los dedos están mojados o dañados. El reconocimiento facial es más conveniente en entornos sin contacto.

3. Escaneo de iris y retina

Estas tecnologías analizan los patrones en el anillo coloreado alrededor de la pupila (iris) o los vasos sanguíneos en la parte posterior del ojo (retina). Los escaneos de iris y retina ofrecen una precisión extremadamente alta, pero requieren cámaras especializadas y proximidad. Esto limita su uso generalizado en aplicaciones financieras orientadas al consumidor.

4. Reconocimiento de voz

La biometría de voz identifica a las personas analizando las características vocales, como el tono, el timbre y el estilo de habla. Muchos bancos utilizan el reconocimiento de voz durante las llamadas de atención al cliente. Los usuarios pueden verificar su identidad pronunciando una frase específica o durante una conversación natural.

5. Biometría del comportamiento

La biometría del comportamiento en los servicios financieros implica el análisis de interacciones sutiles del usuario, como patrones de escritura, movimientos del ratón, presión de la pantalla y hábitos de navegación. Estos comportamientos son únicos para cada individuo y son difíciles de replicar para los estafadores.

Como resultado, sirven como una capa adicional de seguridad que opera silenciosamente en segundo plano. Las instituciones financieras utilizan estos indicadores de comportamiento para supervisar las sesiones de los usuarios en tiempo real. Cuando se detectan desviaciones de los patrones de comportamiento establecidos, el sistema puede señalar posibles amenazas, como intentos de apropiación de cuentas o fraude automatizado, lo que permite una gestión y respuesta proactivas del riesgo.

¿Por qué la biometría es esencial para las operaciones bancarias modernas?

A medida que la banca digital se convierte en la norma, los métodos de seguridad convencionales son insuficientes para proteger a los usuarios y a las instituciones financieras de las amenazas en evolución. A continuación, se indican las razones principales por las que los bancos están adoptando cada vez más las tecnologías biométricas:

1. Cumplimiento de los requisitos reglamentarios

Los bancos están obligados por ley a verificar las identidades de sus clientes, en particular durante la incorporación y las transacciones. Las regulaciones como los marcos de Conozca a su cliente (KYC) y Contra el blanqueo de capitales (AML) exigen procesos sólidos de verificación de identidad. Además, la Directiva de servicios de pago 2 (PSD2) en la Unión Europea requiere una autenticación sólida del cliente (SCA), que puede cumplirse mediante la verificación biométrica.

Las tecnologías biométricas, como el reconocimiento facial, el escaneo de huellas dactilares o la autenticación de voz, proporcionan una verificación de identidad fiable y resistente a la manipulación. Mediante el uso de estos métodos, los bancos reducen el riesgo de sanciones reglamentarias al tiempo que mantienen la confianza del cliente.

2. Prevención del fraude

Las actividades fraudulentas, como el robo de identidad y la apropiación de cuentas, son una preocupación creciente. Según el estudio de Javelin Strategy & Research de 2024 sobre el fraude de identidad, el fraude de apropiación de cuentas resultó en 15 600 millones de dólares en pérdidas en 2024, frente a los 12 700 millones de dólares en 2023.

La autenticación biométrica hace que sea significativamente más difícil para los usuarios no autorizados obtener acceso, ya que los rasgos biométricos no se pueden duplicar ni compartir fácilmente. Muchos bancos ahora utilizan la autenticación multifactor (MFA) combinando la biometría con contraseñas o PIN. Esta capa garantiza que el acceso requiera tanto algo que el usuario sabe como algo que el usuario es, lo que reduce significativamente el riesgo de fraude.

3. Mayor comodidad para el cliente

La experiencia del usuario es un diferenciador clave en el sector financiero. La autenticación biométrica permite inicios de sesión y transacciones más rápidos, lo que reduce la fricción para los clientes. Elimina la necesidad de contraseñas, que a menudo se olvidan o se reutilizan, y permite la verificación de identidad en tiempo real durante la incorporación y las solicitudes de servicio.

Esta velocidad y simplicidad mejoran la satisfacción del cliente y reducen las tasas de abandono durante los procesos de registro digital. Según Juniper Research, se prevé que la autenticación biométrica asegure más de 2,5 billones de dólares en transacciones de pago móvil para 2024, lo que marca un aumento significativo con respecto a años anteriores. Esto refleja la creciente preferencia de los clientes por un acceso seguro y sin problemas a los servicios bancarios.

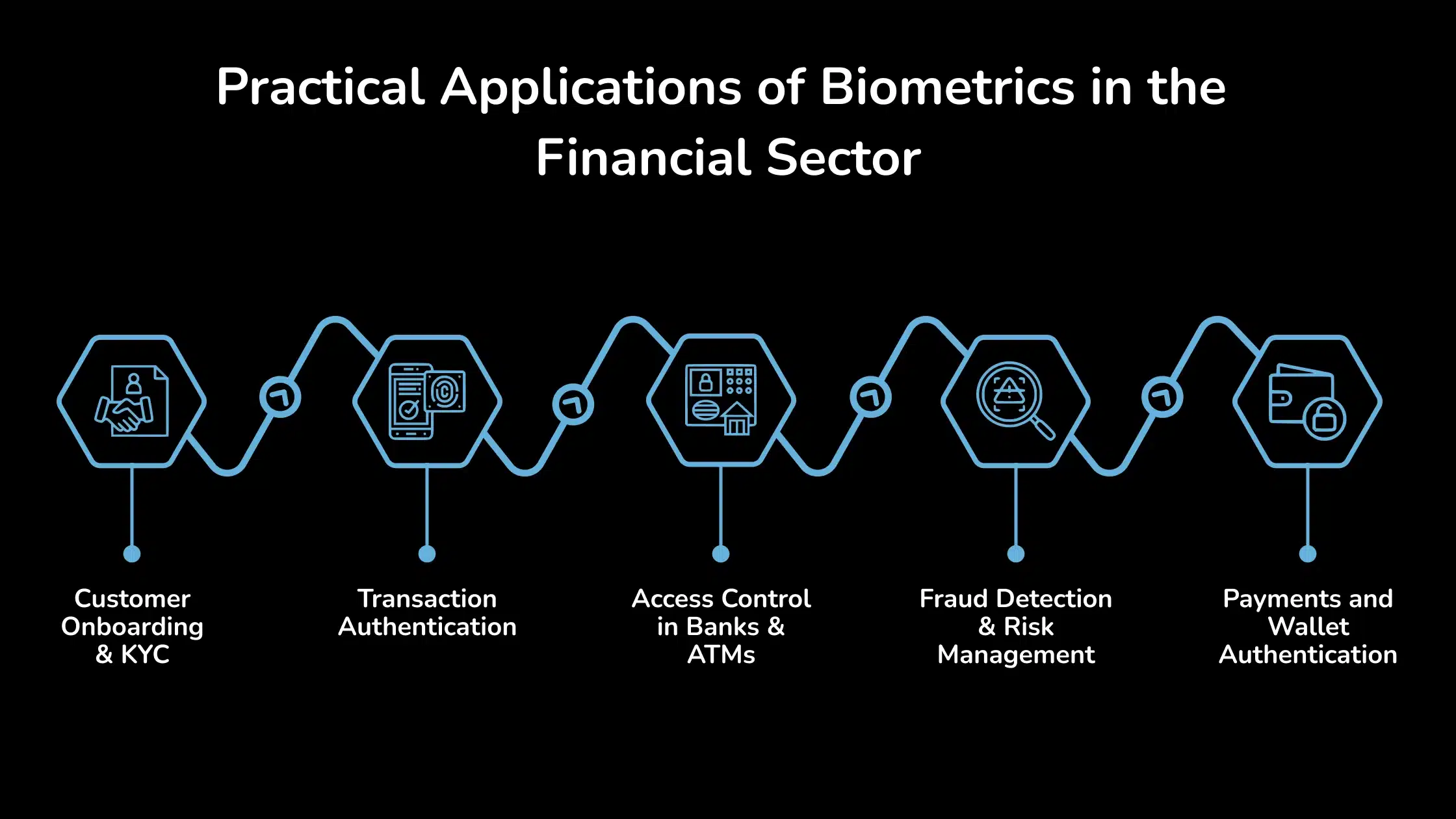

Aplicaciones prácticas de la biometría en el sector financiero

Las tecnologías biométricas se han convertido en parte integral de la banca moderna, mejorando la seguridad, agilizando las operaciones y mejorando las experiencias de los clientes. A continuación, se indican las aplicaciones de la biometría en el sector financiero, cada una respaldada por implementaciones del mundo real.

1. Incorporación de clientes y KYC

Los bancos utilizan sistemas biométricos para verificar las identidades de los clientes durante los procesos de apertura de cuentas. Las instituciones pueden autenticar a los usuarios de forma remota comparando escaneos faciales en vivo con documentos de identificación oficiales, lo que reduce la necesidad de visitas físicas a las sucursales.

Las soluciones biométricas avanzadas permiten la verificación en tiempo real a través de selfies y escaneos de identificación, lo que acelera el proceso de Conozca a su cliente (KYC). Esto acelera la incorporación y minimiza el riesgo de fraude de identidad.

Moody’s Analytics destaca la creciente adopción de la biometría en el cumplimiento de KYC, señalando que los datos biométricos ofrecen seguridad y fiabilidad, a diferencia de los documentos físicos, que podrían ser falsificados o más difíciles de revisar en un proceso digital.

2. Autenticación de transacciones

Para las transacciones de alto valor, la autenticación biométrica, como la huella dactilar o el reconocimiento facial, añade una capa adicional de seguridad. Solo las personas autorizadas pueden aprobar transferencias significativas o cambios en sus cuentas. La biometría está reemplazando cada vez más los PIN y las contraseñas en la banca móvil, ofreciendo un método de autenticación más seguro y fácil de usar.

3. Control de acceso en bancos y cajeros automáticos

Los bancos están implementando sistemas de reconocimiento facial dentro de las sucursales para controlar el acceso a áreas seguras y mejorar el servicio al cliente identificando rápidamente a los clientes. Los cajeros automáticos equipados con autenticación biométrica, como la huella dactilar o el reconocimiento facial, permiten a los clientes realizar transacciones sin tarjetas físicas, lo que reduce el riesgo de fraude relacionado con las tarjetas.

El Banco OCBC en Singapur ha implementado la verificación facial para la banca en cajeros automáticos, lo que permite a los clientes retirar efectivo utilizando la tecnología de reconocimiento facial.

4. Detección de fraude y gestión de riesgos

Los sistemas biométricos analizan los patrones de comportamiento del usuario para identificar actividades inusuales que puedan indicar intentos fraudulentos, como desviaciones en la velocidad de escritura o los hábitos de navegación. La combinación de la biometría con la inteligencia artificial mejora la detección de identidades sintéticas y comportamientos fraudulentos, lo que permite una gestión proactiva del riesgo.

5. Pagos y autenticación de billetera

Las plataformas de pago móvil como Apple Pay y Google Pay utilizan la autenticación biométrica, como Face ID o el reconocimiento de huellas dactilares, para autorizar las transacciones, lo que mejora la seguridad y la comodidad del usuario. La autenticación biométrica agiliza el proceso de pago, lo que permite a los usuarios completar las transacciones rápidamente sin contraseñas ni tarjetas físicas.

Amazon ha introducido la tecnología de reconocimiento de la palma de la mano, lo que permite a los clientes pagar en las tiendas Whole Foods Market escaneando su palma y vinculando los datos biométricos a la información de pago para una experiencia de pago sin problemas.

Reconocimiento facial y biometría en las finanzas: ¿una ventaja estratégica o un desafío de gobernanza?

Las tecnologías biométricas, incluido el reconocimiento facial, son cada vez más integrales para la banca moderna, ya que ofrecen una mayor seguridad y experiencias de usuario optimizadas. Sin embargo, su adopción introduce desafíos específicos que las instituciones financieras deben abordar.

1. Riesgos de seguridad en los sistemas biométricos

Si bien la biometría proporciona una autenticación sólida, no es inmune a las amenazas de seguridad:

- Filtraciones de datos: a diferencia de las contraseñas, los datos biométricos son inmutables. Si se ven comprometidos, no se pueden cambiar, lo que plantea problemas de seguridad a largo plazo.

- Ataques de suplantación de identidad: técnicas como el uso de imágenes de alta resolución o artefactos sintéticos pueden engañar a los sistemas biométricos, otorgando acceso no autorizado.

- Vulnerabilidades de almacenamiento centralizado: el almacenamiento de datos biométricos en bases de datos centralizadas puede convertirlo en un objetivo lucrativo para los ciberataques.

La implementación de medidas como la detección de vida y el almacenamiento descentralizado puede mitigar estos riesgos.

2. Desafíos de cumplimiento normativo

El uso de datos biométricos en la banca está sujeto a regulaciones estrictas:

- Leyes de protección de datos: regulaciones como el Reglamento General de Protección de Datos (RGPD) y la Ley de Privacidad del Consumidor de California (CCPA) clasifican los datos biométricos como confidenciales, lo que requiere el consentimiento explícito del usuario y medidas de protección sólidas.

- Variabilidad internacional: los requisitos de cumplimiento difieren entre las jurisdicciones, lo que complica las estrategias de implementación global.

Las instituciones financieras deben garantizar la transparencia en el uso de los datos y establecer protocolos de consentimiento claros para navegar por estos panoramas regulatorios.

3. Consideraciones éticas y de privacidad

El despliegue de sistemas biométricos plantea cuestiones éticas:

- Consentimiento del usuario: garantizar una participación informada y voluntaria es crucial.

- Transparencia en el uso de los datos: los usuarios deben saber cómo se recopilan, almacenan y utilizan sus datos biométricos.

- Posibilidad de uso indebido: los datos biométricos podrían utilizarse más allá de su propósito previsto, lo que provocaría infracciones de la privacidad.

Abordar estas preocupaciones requiere políticas claras y educación del usuario.

4. Limitaciones tecnológicas y sesgo

Los sistemas biométricos pueden mostrar disparidades de rendimiento. Factores como las condiciones de iluminación y los cambios faciales pueden afectar la precisión del reconocimiento. Los estudios han demostrado que algunos sistemas biométricos tienen tasas de error más altas para grupos demográficos específicos, lo que lleva a una posible discriminación. La formación continua del sistema con diversos conjuntos de datos es esencial para mejorar la precisión y la equidad.

5. Implicaciones operativas y de costes

La implementación de sistemas biométricos implica una inversión significativa. La adquisición y el mantenimiento de hardware y software biométricos pueden ser costosos. Garantizar la compatibilidad con los sistemas bancarios existentes requiere una planificación y unos recursos cuidadosos. Los beneficios a largo plazo en materia de seguridad y comodidad del usuario pueden justificar la inversión a pesar de estos costes.

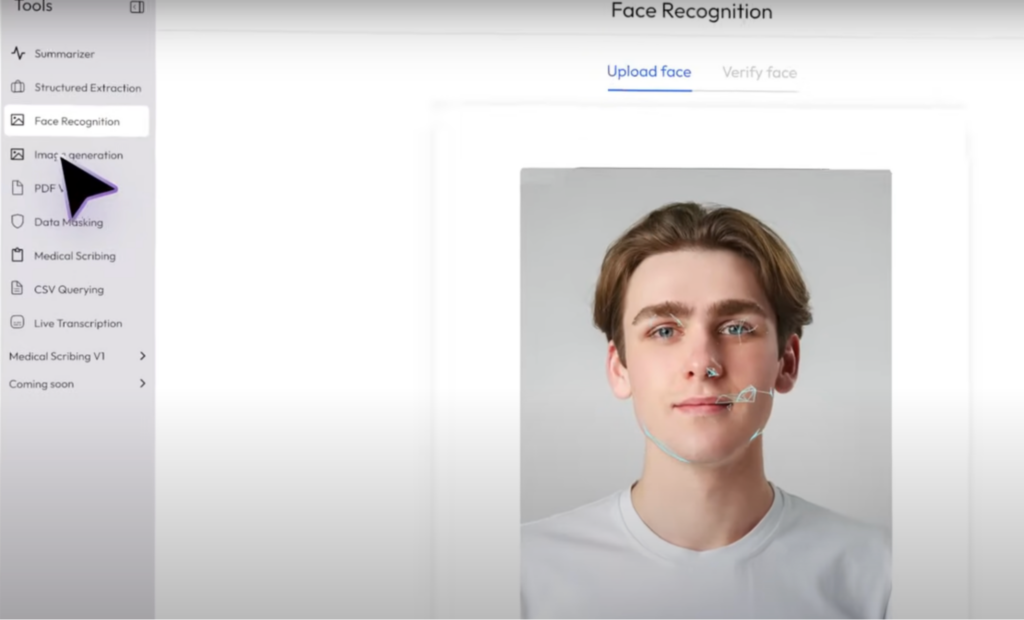

Reconocimiento facial de Avahi AI: agilización de la verificación de identidad en las finanzas

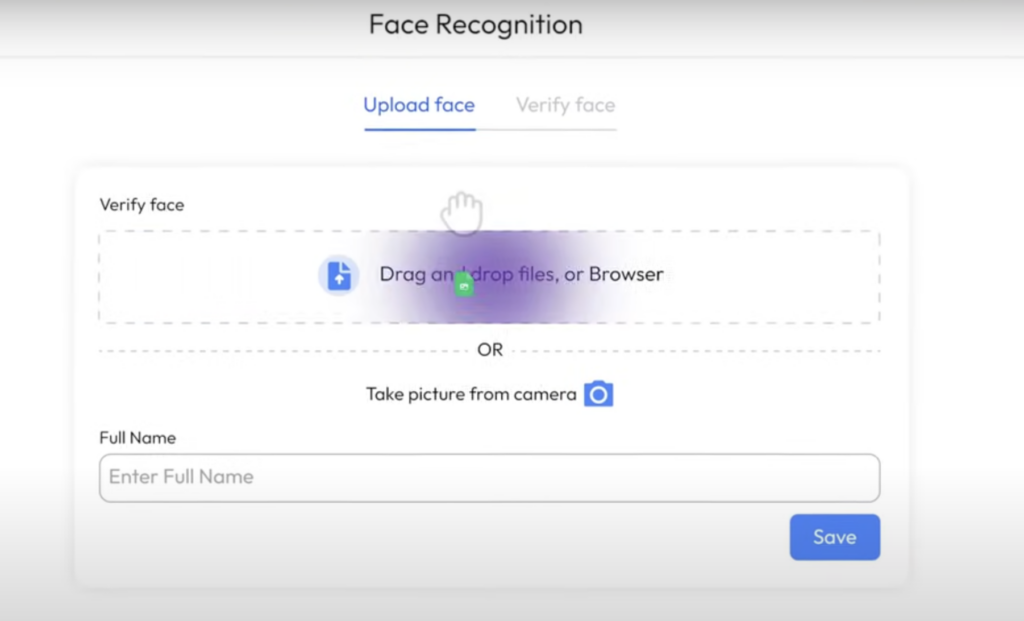

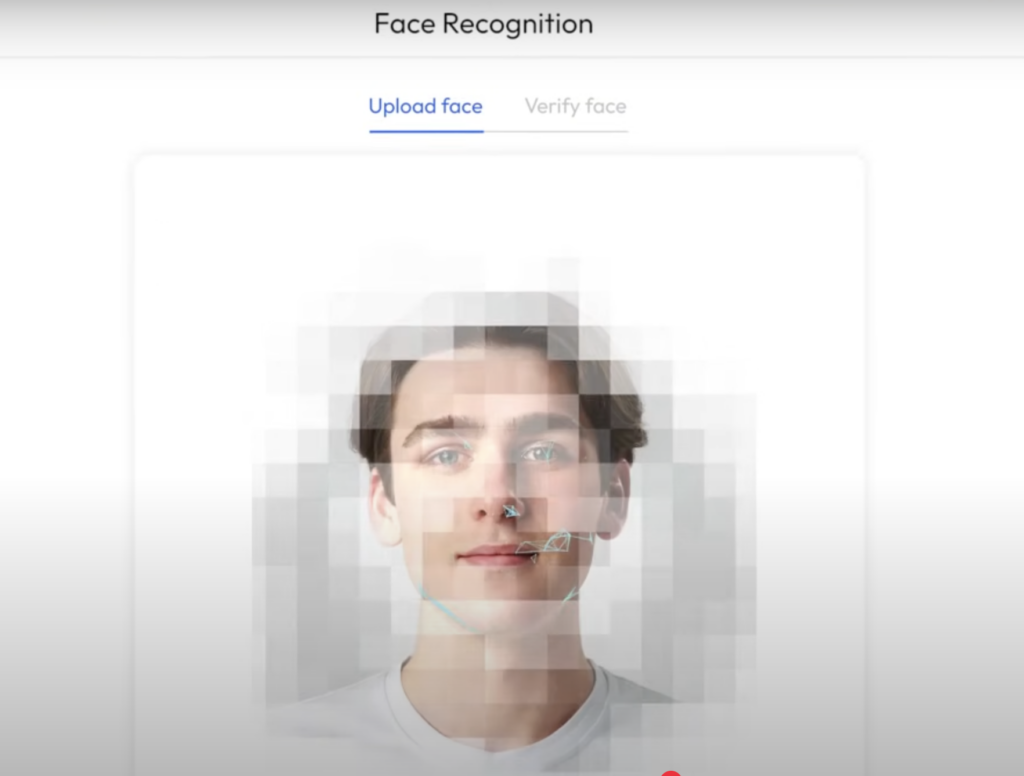

La plataforma Avahi AI ofrece una función de reconocimiento facial para mejorar los procesos de verificación de identidad dentro del sector financiero. Esta herramienta permite a las instituciones autenticar a los usuarios de forma eficiente y segura.

Cómo funciona

1. Carga de imagen: los usuarios cargan una imagen clara de su rostro a través de la interfaz de la plataforma.

2. Análisis facial: el sistema analiza las características faciales únicas mediante algoritmos avanzados.

4. Coincidencia de identidad: los datos analizados se comparan con los registros o documentos oficiales para verificar la identidad del usuario.

4. Entrega de resultados: el sistema proporciona un resultado de verificación, que confirma si la identidad coincide con la información proporcionada

Beneficios del reconocimiento facial de Avahi AI para el sector financiero

La tecnología de reconocimiento facial de Avahi AI ofrece un conjunto de ventajas adaptadas a las necesidades de las instituciones financieras. Mediante el uso de soluciones biométricas avanzadas, los bancos y los servicios financieros pueden mejorar la seguridad, agilizar las operaciones y mejorar las experiencias de los clientes. A continuación, se ofrece una visión en profundidad de los beneficios clave:

1. Seguridad mejorada

El reconocimiento facial proporciona una capa sólida de seguridad mediante la utilización de rasgos faciales únicos que son difíciles de replicar. Este método de autenticación biométrica mitiga los riesgos asociados con las medidas de seguridad tradicionales, como las contraseñas o los PIN, que pueden olvidarse, robarse o piratearse.

Mediante la implementación del reconocimiento facial, las instituciones financieras pueden garantizar que solo las personas autorizadas puedan acceder a información financiera confidencial o realizar transacciones y disuadir las actividades fraudulentas dificultando a los impostores la imitación de los rasgos biométricos.

Esto también ayuda a añadir una capa adicional de verificación para las transacciones de alto valor o confidenciales, lo que garantiza la legitimidad.

2. Incorporación eficiente de clientes

Los procesos convencionales de incorporación de clientes pueden llevar mucho tiempo y ser propensos a errores. El reconocimiento facial de Avahi AI agiliza esto, ya que los clientes pueden verificar sus identidades en tiempo real simplemente cargando un selfie que se compara con los documentos de identificación oficiales.

Esto elimina la necesidad de visitas presenciales, lo que permite a los clientes abrir cuentas o acceder a servicios desde cualquier lugar. La automatización del proceso de verificación disminuye la dependencia de las comprobaciones manuales, lo que conlleva un ahorro de costes.

3. Cumplimiento normativo

El cumplimiento de normativas como la de Conozca a su Cliente (KYC) y la de Lucha contra el Blanqueo de Capitales (AML) es fundamental en el sector financiero. La tecnología de reconocimiento facial es fundamental para cumplir estos requisitos de cumplimiento, ya que proporciona una verificación de identidad precisa. Las instituciones financieras pueden reducir significativamente el riesgo de fraude de identidad al garantizar que los clientes son quienes dicen ser.

Además, los sistemas de reconocimiento facial facilitan el mantenimiento de registros detallados de los procesos de verificación, que son esenciales para las auditorías y los informes de cumplimiento. La integración del reconocimiento facial con los sistemas de supervisión en tiempo real permite la observación continua de las transacciones y el comportamiento de los usuarios, lo que ayuda a la detección temprana de actividades sospechosas y mejora la gestión general del riesgo.

4. Mayor comodidad para el usuario

La experiencia del usuario es primordial para fidelizar a los clientes. Los usuarios pueden acceder a sus cuentas o autorizar transacciones con un rápido escaneo facial. Esto elimina la necesidad de recordar contraseñas complejas y reduce el tiempo necesario para completar las transacciones, lo que se traduce en una mayor satisfacción del cliente. El reconocimiento facial permite la autenticación sin contacto, lo que es especialmente relevante en el entorno actual, preocupado por la salud.

Descubra la plataforma de IA de Avahi en acción

En Avahi, capacitamos a las empresas para implementar IA generativa avanzada que agiliza las operaciones, mejora la toma de decisiones y acelera la innovación, todo ello con cero complejidad.

Como su socio de consultoría de AWS Cloud de confianza, capacitamos a las organizaciones para aprovechar todo el potencial de la IA, garantizando al mismo tiempo la seguridad, la escalabilidad y el cumplimiento con las soluciones en la nube líderes del sector.

Nuestras soluciones de IA incluyen

- Adopción e integración de la IA: utilice Amazon Bedrock y GenAI para mejorar la automatización y la toma de decisiones.

- Desarrollo de IA personalizado: cree aplicaciones inteligentes adaptadas a las necesidades de su negocio.

- Optimización de modelos de IA: cambie sin problemas entre modelos de IA con comparaciones automatizadas de costes, precisión y rendimiento.

- Automatización de la IA: automatice las tareas repetitivas y libere tiempo para el crecimiento estratégico.

- Seguridad avanzada y gobernanza de la IA: garantice el cumplimiento, la detección de fraudes y la implementación segura de modelos.

¿Quiere desbloquear el poder de la IA con seguridad y eficiencia de nivel empresarial? ¡Empiece a utilizar la plataforma de IA de Avahi!

Programar una llamada de demostración

Preguntas frecuentes

1. ¿Por qué los bancos están adoptando la autenticación biométrica?

La autenticación biométrica reduce el fraude, acelera la incorporación y elimina la necesidad de contraseñas. También ayuda a los bancos a cumplir con normativas como KYC, AML y PSD2, que exigen una sólida verificación de la identidad del cliente.

2. Is biometric data more secure than traditional passwords?

Sí. Los datos biométricos son más difíciles de replicar o robar en comparación con las contraseñas. Sin embargo, el almacenamiento seguro y el cifrado son fundamentales, ya que los datos biométricos no se pueden cambiar una vez que se ven comprometidos.

3. What compliance risks are associated with using biometrics?

Los datos biométricos se consideran sensibles en virtud de leyes como GDPR y BIPA. Para evitar sanciones legales y financieras, las instituciones financieras deben obtener el consentimiento explícito del usuario, garantizar la protección de los datos y mantener la transparencia.

4. Can biometric systems be spoofed or hacked?

Sí, a través de métodos como fotos de alta resolución o deepfakes. Sin embargo, los sistemas avanzados utilizan la detección de la vida y la supervisión del comportamiento para contrarrestar los intentos de suplantación.

5. How does biometric technology improve customer onboarding?

El reconocimiento facial y otros datos biométricos permiten a los usuarios verificar su identidad de forma remota, lo que reduce la necesidad de visitas a la sucursal. Esto acelera el proceso KYC, mejora la precisión y mejora la experiencia del usuario.